相続の基礎知識

相続とは被相続人(亡くなった方)が所有していた不動産や預貯金などを引き継ぐことです。平成27年1月1日から相続税の基礎控除が大きく改正され、相続税の課税対象となる方が約2倍に増えました。

相続税は相続開始後、原則として10ヶ月以内に納めることとされています。

相続税はある日突然起こるかもしれません。あわてることがないよう、相続についての基本的なことを解説していきます。

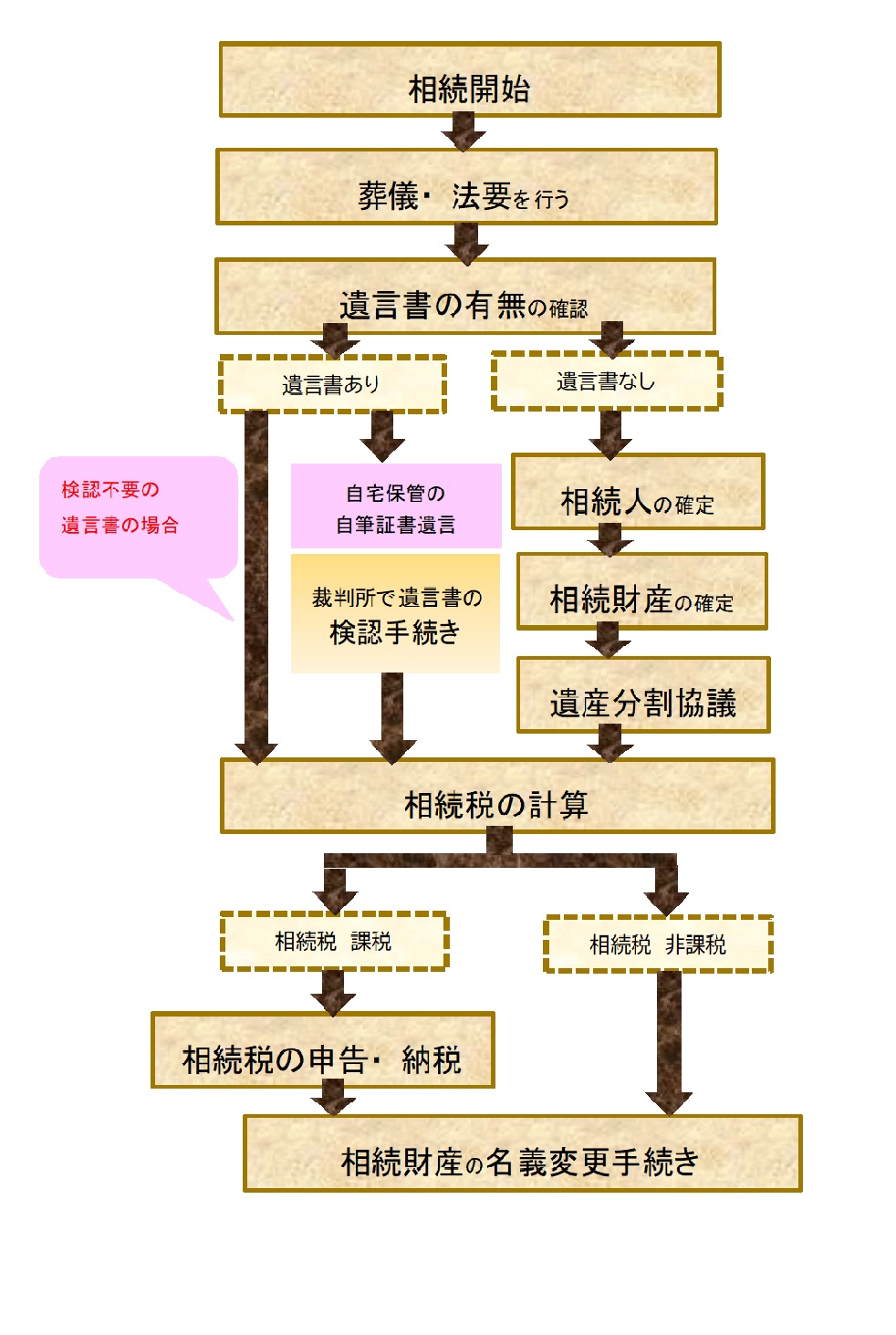

相続手続きの流れ

相続人とは

亡くなった方のことを「被相続人」

財産を受け継ぐ人を「相続人」といいます。

民法では配偶者や子ども、親、兄弟姉妹が相続人となる旨が定められていますが、遺言書により家族以外の人を指定して財産を分与することもできます。

遺言書があれば、遺言書に書かれた人に財産が引き継がれますが、

遺言書がない場合は、民法で定められた相続人(=法定相続人)に財産が引き継がれることになります。

ここでは遺言書がない場合の相続人は誰か?

財産を引き継ぐ割合はどうなるのか?

について詳しく見ていきます。

<配偶者がいる場合>

配偶者は常に相続人となります。

※内縁関係の場合は、相続権はありません。

このような場合は、遺言書で内縁の妻(夫)に財産を残すことができます。

それ以外の親族は相続する順位が決まっています。

第1順位:子 (直系卑属)

第2順位:父母(直系尊属)

第3順位:兄弟姉妹

第1順位の子と第3順位の兄弟姉妹の場合は、相続人が既に亡くなっている場合、

その人に子がいれば代わりに相続します。

これを代襲相続といいます。

例えば、95歳の方が亡くなり、相続を開始したが、子は既に亡くなっていて孫がいる場合は、

孫が第1順位の子の代襲相続人となりますので、第2順位、第3順位の人は相続人とはなりません。

配偶者のみで第1順位~第3順位までの相続人が誰もいない場合は、配偶者が100%相続します。

配偶者がおらず(配偶者に先立たれた場合)、第1順位の子が相続人の場合は子が100%相続することになります。

子が2人以上いる場合には、子ども同士で均等に分けることになります。

第2順位、第3順位の相続人も同様です。

配偶者と第1順位~第3順位の相続人が共に相続するときの割合は、下記のようになります。

(例)相続財産が3,600万円のとき

| 配偶者 | 1/2 | 1,800 | 万円 + | 第1順位 | 子 | 1/2 | 1,800 | 万円 |

| 配偶者 | 2/3 | 2,400 | 万円 + | 第2順位 | 親 | 1/3 | 1,200 | 万円 |

| 配偶者 | 3/4 | 2,700 | 万円 + | 第3順位 | 兄弟姉妹 | 1/4 | 900 | 万円 |

<このような場合にも相続権があります>

・まだ生まれていない胎児にも相続権があります(民法886条1項)

・母親が再婚した場合の連れ子は、被相続人と養子縁組をしていれば

子としての相続権があります。

養子縁組をしていないと相続権がありませんので注意してください。

・被相続人(男性)に婚外子がいた場合、

父が認知をすることで法律上の父子関係が成立し、

子として相続権を取得します。

女性が婚外子を産んだ場合は、子どもは母親の戸籍に入り、

母子関係が明確なので認知の問題は生じません。

相続人の確定

相続人を確定するためには、被相続人(亡くなられた方)の

出生から死亡までの戸籍を取り寄せて、

配偶者はいるか、子どもはいるか、親は存命か、兄弟姉妹はいるかを確認していきます。

ご親族の方にとっては自明のことかもしれませんが、

金融機関等では相続関係を把握することができないので、

戸籍などの公的な書類で相続人を確認し、

相続人として権利を持った方に預貯金の払い戻しをすることになります。

高齢の方の相続に多いのですが、相続人が配偶者と相続人の姉妹兄弟である場合、

兄弟姉妹がたくさんいらして、しかもご兄弟の大半が亡くなっているので、

その子どもが代襲相続するケースですと、相続人の数が倍に増えることもあります。

この場合、既に亡くなられたご兄弟姉妹の出生から死亡までの戸籍を収集する必要があり、集める戸籍は膨大な数になります。

戸籍は、市又は東京23区ごとに管理されていますので、

転居した際に本籍地を移していると、現在の戸籍から転籍した市、23区に請求をかけていく大変地道な作業になります。

また、結婚や離婚で別の戸籍に移った場合や、

戦後(昭和32年)、平成6年に戸籍の改製が行われ、

転居していなくても前の戸籍を取寄せる必要があります。

お忙しい方のために、戸籍の収集代行も承っております。

ご希望の方は、お問合せフォームからご連絡ください。